Thuế thu nhập cá nhân là loại thuế rất quan trọng và có ý nghĩa, đây là phần thuế trực thu dựa trên thu nhập của cá nhân. Đây cũng là cách nhà nước huy động sự đóng góp và tạo ra nguồn thu cho ngân sách nhà nước và còn rất nhiều vai trò và ý nghĩa của lợi thuế này đối với xã hội và đất nước. Bài viết dưới đây của Luật Hồng Bàng sẽ giải đáp các trường hợp phải đóng thuế thu nhập cá nhân, cách tính thuế cũng như thủ tục nộp cụ thể.

1. Những trường hợp phải đóng thuế thu nhập cá nhân

Căn cứ theo quy định tại Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh như sau:

“1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng”.

Như vậy, căn cứ theo cách tính thuế theo quy định pháp luật và quy định về mức giảm trừ gia cảnh theo Nghị quyết 954/2020/UBTVQH14 có thể kết luận:

Các cá nhân có thu nhập từ 11.000.000đ/tháng trở lên có thể phải đóng thuế thu nhập cá nhân cho Nhà nước. Các cá nhân có thu nhập dưới 11.000.000đ/tháng thì chắc chắn không cần phải đóng thế thu nhập cá nhân. Cần phải nộp thuế thu nhập cá nhân là bởi vì:

Thứ nhất: Thuế là nguồn thu ngân sách quan trọng cho Nhà nước để thực hiện nhiều dự án cộng đồng và đảm bảo phúc lợi xã hội cho mọi người.

Thứ hai: Nộp thuế thu nhập cá nhân giúp cán cân của nền kinh tế được cân đối giữa thu nhập, tiêu dùng và tiết kiệm.

Thứ ba: Việc kê khai thu nhập cũng nhằm đảm bảo tính minh bạch trong nguồn hình thành thu nhập tránh những nguồn thu bất hợp pháp.

Thứ tư: Những người nộp thuế là những người có mức thu nhập cao, việc nộp thuế cũng nhằm mục đích giảm khoảng cách giàu và nghèo trong xã hội.

2. Cách tính thuế thu nhập cá nhân

2.1. Tính thuế thu nhập cá nhân đối với cá nhân cư trú

Lưu ý: Cách tính thuế này áp dụng đối với thu nhập từ tiền lương, tiền công

Ký hợp đồng lao động từ 03 tháng trở lên

- Công thức tính thuế TNCN

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể:

(1) Thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ [1]

Trong đó,

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn [2]

Căn cứ vào công thức tính thuế trên, để tính được thu nhập tính thuế cần thực hiện theo các bước sau:

Bước 1: Tính tổng thu nhập

Bước 2: Tính các khoản thu nhập được miễn thuế (nếu có)

Các khoản thu nhập miễn thuế từ tiền lương, tiền công gồm:

– Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định pháp luật.

– Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

Bước 3: Tính thu nhập chịu thuế theo công thức [2]

Bước 4: Tính các khoản giảm trừ

– Giảm trừ gia cảnh đối với bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

– Giảm trừ gia cảnh đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Ngoài ra, người nộp thuế còn được tính giảm trừ các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

Bước 5: Tính thu nhập tính thuế theo công thức

Sau khi tính được thu nhập tính thuế, để xác định được số thuế phải nộp thì người nộp thuế áp dụng phương pháp lũy tiến từng phần hoặc phương pháp tính thuế rút gọn (trình bày ở phần sau).

(2) Thuế suất

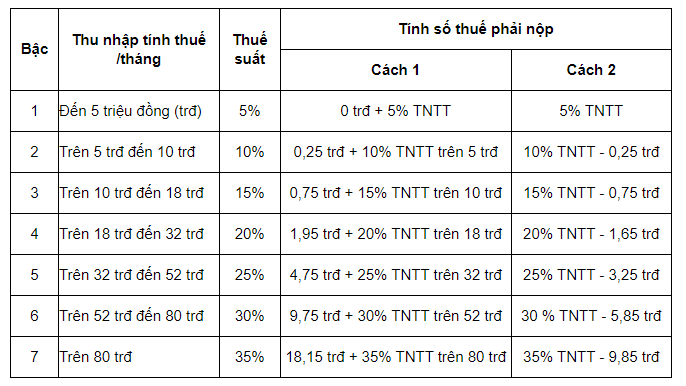

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên được áp dụng theo lũy tiến từng phần, cụ thể:

Cách tính thuế TNCN từ tiền lương, tiền công

Khi biết được thu nhập tính thuế và thuế suất, sẽ có 02 phương pháp tính thuế để tính được số thuế phải nộp:

Phương pháp 1: Phương pháp lũy tiến (tính số thuế phải nộp theo từng bậc thuế, sau đó cộng lại).

Phương pháp 2: Phương pháp rút gọn (ưu tiên)

Ví dụ tính thuế theo phương pháp rút gọn

Tháng 12/2021, bà T có thu nhập từ tiền lương, phụ cấp là 30 triệu đồng. Bà T phải nộp 10,5% bảo hiểm bắt buộc theo quy định. Được biết bà T có 01 người phụ thuộc, trong tháng 12 không đóng góp từ thiện, nhân đạo, khuyến học.

Thuế thu nhập tạm nộp được tính như sau:

Bước 1: Xác định thu nhập chịu thuế

Thu nhập chịu thuế của bà T là 30 triệu đồng.

Bước 2: Tính các khoản giảm trừ

Bà T được giảm trừ các khoản sau:

– Giảm trừ gia cảnh cho bản thân là 11 triệu đồng.

– Giảm trừ gia cảnh cho 01 người phụ thuộc là 4,4 triệu đồng.

– Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp: 30 triệu đồng × 10,5% = 3,15 triệu đồng.

Tổng các khoản được giảm trừ là: 11 + 4,4 + 3,15 = 18,55 triệu đồng

Bước 3: Tính thu nhập tính thuế

Thu nhập tính thuế của bà T là: 30 – 18,55 = 11,45 triệu đồng

Bước 4: Tính số thuế thu nhập phải nộp

Thu nhập tính thuế trong tháng là 11,45 triệu đồng, thu nhập tính thuế thuộc bậc 3. Số thuế phải nộp như sau:

11,45 × 15% – 0,75 trđ = 967.500 đồng.

Như vậy, số thuế bà T tạm nộp đối với thu nhập nhận được trong tháng 12/2021 là 967.500 đồng.

2.2. Cách tính thuế thu nhập đối với cá nhân không cư trú

Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập đối với cá nhân không cư trú được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Thu nhập chịu thuế trong trường hợp này được xác định bằng tổng tiền lương, tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế.

Trong đó, thu nhập chịu thuế của cá nhân không cư trú được xác định như quy định thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú, cụ thể:

– Thời điểm xác định thu nhập chịu thuế thu nhập đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập.

– Riêng thời điểm xác định thu nhập chịu thuế thu nhập đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

Việc xác định thu nhập chịu thuế từ tiền công, tiền lương tại Việt Nam trong trường hợp cá nhân không cư trú đồng thời làm việc ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thì thực hiện theo công thức sau:

Lưu ý: Thu nhập chịu thuế khác (thu nhập trước thuế) phát sinh tại Việt Nam nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền công, tiền lương do người sử dụng lao động trả hoặc trả hộ cho người lao động.

Thu nhập tháng (thường tính bằng tiền lương ghi trên hợp đồng) của tiện ích này là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật thuế Thu nhập cá nhân, đã tính các khoản giảm trừ sau:

– Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

– Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

Mức tiền lương tháng thấp nhất để đóng BHXH không được thấp hơn mức tối thiểu vùng tại thời điểm đóng đối với người lao động làm công việc hoặc chức danh giản đơn nhất trong điều kiện lao động bình thường.

Đây là tiện ích nhằm giúp người dùng có thể nhanh chóng tính được số thuế TNCN phải nộp. Vui lòng tham khảo các căn cứ pháp lý để tính được kết quả chính xác nhất.

Trên đây là bài viết chi tiết về Các trường hợp phải đóng thuế thu nhập cá nhân của Luật Hồng Bàng.

Quý Khách hàng nếu cần tư vấn, giải đáp chi tiết hơn cũng như cách thức tiếp cận dịch vụ này, vui lòng liên hệ trực tiếp với Phó giám đốc phụ trách kinh doanh: Luật sư: Nguyễn Đức Trọng qua hotline: 0912.35.65.75, gọi điện đến Tổng đài tư vấn pháp luật miễn phí: 1900 6575 hoặc gửi yêu cầu dịch vụ qua email: lienheluathongbang@gmail.com.

Chúc Quý Khách hàng cùng gia đình mạnh khỏe, an lạc và thành công!

Trân trọng!

Công ty Luật Hồng Bàng./.